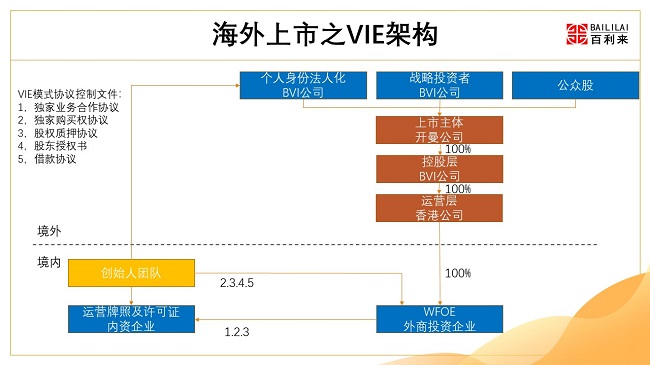

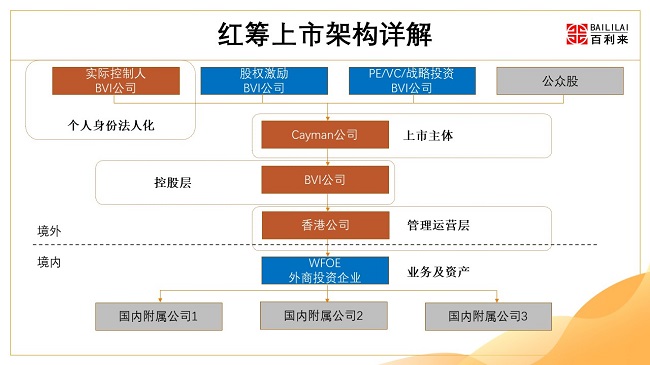

红筹与VIE架构一般要做的37号文备案简单指引

随着2021年12月24日中国证监会首次表态VIE架构企业备案后在合法合规的情况下可以在海外上市,越来越多客户重新考虑VIE的上市架构模式,当中37号文是大多客户都需要办理的,下文为大家做一个简单而实用的介绍。

定义

2014年国家外汇管理局发出的第37号文。发文名称是“国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知”。

境内居民以境内外合法资产或权益向特殊目的公司出资前,应向外汇局申请办理境外投资外汇登记手续。境内居民以境内合法资产或权益出资的,应向注册地外汇局或者境内企业资产或权益所在地外汇局申请办理登记;境内居民以境外合法资产或权益出资的,应向注册地外汇局或者户籍所在地外汇局申请办理登记。(现在大多数地方已经下放到银行登记了)

备案作用

1.境内居民在境外合规性持股;

2.境外融资和合规性返程投资;

3.境内居民境外投资资金合规调回。

申请资料与时间

一般来说,办理37号文提供的文件如下(不同地区稍有差异,以当地相关办理机关要求为准):

1.境内居民个人境外投资外汇登记申请书;

2.境内居民个人境外投资外汇登记申请表;

3.境内权益公司调档章程、营业执照副本复印件;

4.特殊目的公司的证明文件;

5.融资意向书;

6.境内权益公司股东证件;

7.承诺函;

8.股东会决议;

9.授权委托书;

10.其他可能要求的补充材料。

办理时间:一般需要2周左右时间,具体情况要具体分析。

重要问题解答

1.什么事项需要登记?

进行境外股权融资、返程投资、SPV内部发生重大资本变更事项。

2.什么时候需要登记?

出资之前/WFOE设立之前。实践中各地执行标准有所差异。

3.海外信托是否需要登记?

需要登记,但实践中有操作难度,各地标准不同。

4.ESOP是否需要登记?

需要登记,境内居民个人最迟需在行权前登记。

5.期权是否需要办理?

取决于各地监管态度。

6.不办理有那些后果?

1.境外资金无法调回境内使用;

2.合规瑕疵,影响上市进程。

最后更新时间:2022-02-11 阅读:79次

下一篇:情人节不谈情人,谈谈注册公司